Compartimos extracto de la publicación en el BOE de ayer, del Real Decreto-ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID-2019. BOE núm. 126 de 6 de mayo.

En esta norma, a través de la Disposición Final Segunda se modifica la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Así, con efectos desde el 1 de enero de 2020, se modifica el apartado 1 del artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, que queda redactado de la siguiente manera:

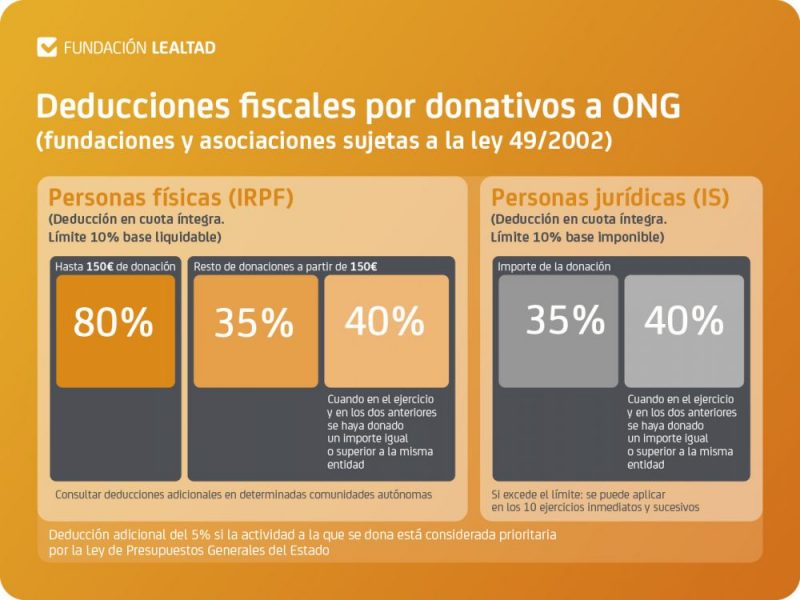

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones y aportaciones con derecho a deducción, determinada según lo dispuesto en el artículo 18 de esta Ley, la siguiente escala:

A partir de 150 euros 35%

Igualmente, si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 40 por ciento.

De tal manera,

– Los primeros 150 euros de donación pasa a tener una deducción de un 80%, frente al 75% anterior.

– El resto de la donación, a partir de 150 euros, tendrá una deducción del 35%, frente al 30% anterior.

– Por reiteración en la donación en los dos períodos impositivos anteriores a la misma entidad, por importe igual o superior, que exceda de 150 euros, pasa a tener una deducción del 40%, frente al 35% anterior.

En definitiva, se elevan un 5% los porcentajes de deducción establecidos hasta ahora.

Esperamos que este cambio normativo favorecedor en las deducciones fiscales en favor de tu entidad, suponga un incremento en las donaciones, en estos momentos de

necesidad para las personas en situaciones más vulnerables.

Un cordial saludo